名古屋大学大学院環境学研究科特任准教授 本巣芽美

解説

日本では再生可能エネルギーの導入促進を図るために、(1)補助金による導入支援、(2)RPS制度、太陽光発電の余剰電力買取制度、(4)固定価格買取制度と段階を踏んだ制度が実施されてきました[1]。補助金に関しては、例えば、事前調査に関する「風力発電フィールドテスト事業」、設備導入等に関する「新エネルギー事業者支援対策事業」、融資に関する「風力発電(出力1200kW以上)整備事業」などが実施され、当時高額であった事業費が補助されることで、風力発電の導入は一定程度拡大しました[2]。しかし、事業採算ベースに乗ることは難しかったという指摘もあります[3]。

事業性が安定し始めたのは、電力の価格を固定し一定期間買い取ることを保証する「固定価格買取制度(通称:FIT(Feed-in Tariff)制度)」が導入されて以降という報告があります[3]。これは前述のような補助金制度ではなく、再エネ種別や規模ごとに価格が固定され、一定期間、価格変動のリスクを負わず安定した売電収入を発電事業者が得られるようにする制度です。FITの価格は、調達価格等算定委員会において、「電源ごとに事業が効率的に行われた場合、通常必要となるコストを基礎に、価格目標や適正な利潤などを勘案[4]」し算定され、その意見を尊重し経済産業大臣によって決定されます。すなわち、あらかじめ事業性が成り立つように制度設計がなされています。特にFITが導入された2012年度からの3年間は、利潤に特に配慮する期間とされ、適正な利潤に1〜2%程度を上乗せしてIRR(内部収益率)が設定されました[5]。FITが導入された初年度における固定価格は、20kW以上の陸上風力発電は22円(税抜)/kWhでしたが、事業性が安定したことで風力発電の導入が進み、その後段階的に価格は下がり、2020年度には18円(税抜)/kWhとなりました[6]。

こうして徐々に買取価格が安くなったことで、再エネの価格は市場連動型へと移行しています。50kW以上の陸上風力発電事業は2022年度から、着床式の洋上風力発電事業は2023年度から、FITから「FIP(Feed-in Premium)制度」へと切り替わり、参照価格(市場取引等により期待される収入)からの差額がプレミアムとして再エネ事業者には支払われるようになりました。

しかし、FITやFIPにおける市場価格との差額は電力の消費者から支払われる再生可能エネルギー発電促進賦課金(再エネ賦課金)によるものであることから、国民負担なしでは、風力発電事は利益を出すことができないという批判があります[7]1風力発電の代わりに中小水力発電と地熱発電の有効性を主張する意見もありますが、特に地熱発電のFIT価格は風力発電よりも高く設定されています。 。

その一方で、洋上風力発電事業においては、ラウンド2の秋田県男鹿市・潟上市・秋田市沖と新潟県村上市・胎内沖の2海域、および、ラウンド3の青森県日本海南側と山形県遊佐町沖の2海域では、3円/kWh(ゼロプレミアム)で落札されており、再エネ賦課金なしで事業が可能であることを示しています。

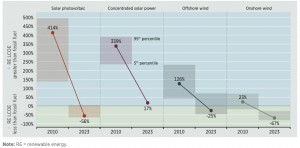

また、世界の動向を概観すると、化石燃料より再エネの方が安いという状況も生じています。国際再生可能エネルギー機関(IRENA)の報告によると、世界では2010年では化石燃料の加重平均資本コスト2銀行からの借り入れにかかるコストと株式による資金調達にかかるコストを、それぞれの比率を考慮して平均値を算出したもの。企業が事業資金を調達するのにどのくらいのコストがかかるかを示す指標であり、加重平均資本コストが低い方が一般的には企業価値が高いとされます。よりも陸上風力発電の方が23%高かったのですが、2023年には陸上風力発電の方が67%低くなり[8]、化石燃料に対抗できる十分なコスト競争力を得るようになっています。

ただし、最近では物価の高騰やインフレ、円安などのリスクが事業計画当時の想定を大きく上回り、事業計画の見直しが必要となるケースも生じています[9]。さまざまな要因が事業採算性には影響するため、収益を生むためにはノウハウが必要になってきています。

図1. 太陽光発電と風力発電の加重平均資本コストの推移[8]

参考文献

[1] 経済産業省資源エネルギー庁(2025年2月26日取得, https://www.enecho.meti.go.jp/about/whitepaper/2016html/3-3-1.html)

[2] NEDO, 2008, 『風力発電導入ガイドブック』, p.86.(2025年2月13日取得, https://www.nedo.go.jp/content/100079735.pdf)

[3] 出野勝, 2021, 「古参の風力発電設備について」, 日本風力エネルギー学会誌, 45(3): 370-372.(2025年2月13日取得, https://www.jstage.jst.go.jp/article/jwea/45/3/45_370/_pdf)

[4] 経済産業省資源エネルギー庁(2025年2月18日取得, https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/fit_kakaku.html)

[5] 経済産業省資源エネルギー庁(2025年2月18日取得, https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/pdf/006_09_00.pdf

[6] 経済産業省資源エネルギー庁(2025年2月13日取得, https://www.meti.go.jp/shingikai/santeii/pdf/092_01_00.pdf)

[7] 武田恵世, 2022年11月23日, 「風力発電の真実〜加美の山に風力発電は必要ですか?」(2025年2月19日取得, https://www.youtube.com/watch?v=Z46BV3MpWxM)

[8] IRENA, 2024, Renewable Power Generation Costs in 2023.(2025年2月19日取得, https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2024/Sep/IRENA_Renewable_power_generation_costs_in_2023.pdf)

[9] 東洋経済ONLINE(2025年2月13日取得, https://toyokeizai.net/articles/-/857446?display=b)